難道中小企業都應該切腹自殺嗎?(中) 「臺灣政府為何是屠殺企業的劊子手」 5.政府是臺灣「短視化」問題製造中心

「臺灣政府為何是屠殺企業的劊子手」 5.政府是臺灣「短視化」問題製造中心")

高雄市中小企業協會理事長 李重德 2023/9/1

接續導言:政府是問題的製造中心

作者認為臺灣的所有企業目前至少正受到臺灣政府所製造出來的「少子化」、「不公化」、「閉鎖化」、「媚從化」、「短視化」諸問題的困擾,許多企業因此在勞動力供應方面出現了斷層;在國際市場競爭中快速的萎縮;在環保成本上面大幅的增加;在投資生產過程擔心缺電的危機。因此《難道中小企業都應該切腹自殺嗎?(中)》將以五個章節分述以下議題:

- 政府是臺灣「少子化」問題製造中心

- 政府是臺灣「不公化」問題製造中心

- 政府是臺灣「閉鎖化」問題製造中心

- 政府是臺灣「媚從化」問題製造中心

- 政府是臺灣「短視化」問題製造中心

由於以上的每一議題作者都以十幾頁的篇幅來深入討論,因此就分別發表,以便利相關領域的人士來參考。由於這五篇文章都是作者對臺灣政府「應為而不為」或「不應為而為」的控訴,因此《難道中小企業都應該切腹自殺嗎?(中)》的副標題就是《臺灣政府為何是屠殺企業的劊子手》。

5.政府是臺灣「短視化」問題製造中心

目前臺灣「短視化」問題最嚴重的部分集中在政府的「能源政策」方面,因此本文就只針對「能源政策」缺失來論。

5-1.臺灣「能源政策」失策的總論

5-1-1.臺灣「能源政策」本末倒置

首先,臺灣依照世俗的觀點來看是一個「能源小國」(其實這是錯誤看法,作者認為臺灣其實是「能源大國」),因為臺灣目前大部分的能源是仰賴進口,因此將甚受到能源國際市場的影響,而且又因為兩岸有軍事衝突的危險存在,因此臺灣的「基載電力」所必需的能源應該是要發展「本土化」與「隱定化」的來源,其次才是追求「清潔化」與「安寧化」。

但是臺灣政府卻是反其道而行,以至於讓臺灣企業對臺灣電力的穩定供應長期存有甚高的疑慮,影響投資意願,這是否也算是臺灣政府「短視化」所造成的問題呢?

5-1-2.拿「尖載」來替代「基載」

作者在這裡先告訴大家電力產銷的基本原理,目前除了「海洋能發電廠」之外,一般而言,唯一可以自主發電的電力來源就只有「火力發電廠」(當然必須先備好燃料),因為其它的再生能源大多必須「看天發電」。

但是,每一部火力發電機在平順發電時可以因為負載增加而要求投入更多燃料來增加發電,但是一般情況都須有一段的作業時間,因此大多數的火力發電廠都是以最適的一定功率輸出,而所有的火力發電廠的輸出功率總和,通常就是該電力公司在24小時都需求的「基載電力」。

但是遇到尖峰時段,「基載電力」不敷使用,因此就需要「尖載電力」的加入,最適合扮演這腳色的就是包含「抽蓄水力發電廠」的所有「水力發電廠」。

「風力發電」與「太陽能發電」因為供應不穩定,通常不會直接併網作為電力供應的一部分,但是它大部分會被儲存在「儲能系統」中,等到必要時才輸出到消費端,而這一個「儲能」以及在「解儲輸出」的電能消耗一般而言在25%以上。

因此一家電力公司至少有以下的三種發電廠:

【基本負載發電廠】是指各形式的發電廠中,能24小時持續滿足電網系統最低基本電功率需求的發電廠,又稱為「基載電廠」。基載電廠也通常會採用燃料成本較低的(例如煤炭與鈾),以便在高使用率時其發電成本較低,如火力發電廠中的燃煤發電廠或核能發電廠。

【尖峰負載發電廠】也被稱為「調峰電廠」或簡稱為「尖載電廠」,它只在供電網路的用電需求提高時,由電力調度中心調度投入的短時段運轉發電廠。一般尖峰發電廠都會採用燃燒天然氣的「氣渦輪發電機組」,其熱效率約20至42%之間,因為燃料成本高昂,因此尖峰發電廠運轉上會被限制。

【負載追隨發電廠】是指可以隨負載的突然升降而在一定範圍內快速增加或減少輸出電力的發電機廠。包括核能發電在內的所有火力發電都是可以快速升降載的,不能隨需求快速升降載的反而是大多數的再生能源。但是隨著許多再生能源的電能被電力公司的「儲能系統」所儲存,因此各地的「儲能所」也等同是一個「負載追隨發電廠」。

然而臺灣政府卻是快速發展高成本的「燃氣發電廠」,這就是把各國的【尖峰負載發電廠】在臺灣改為【基本負載發電廠】,這不只是電力成本的增加,也將提高全社會的安全與國家安全的危險性,這是否也算是臺灣政府「短視化」所造成的問題呢?

5-1-3.拿「目標」來漠視「變局」

IEA在《2022年世界能源展望》對「全球能源危機」做了以下的介紹:

『這個新世界的許多輪廓尚未完全確定,但事情已經無法回到原來的狀態了。我們從過去的能源危機中知道,調整過程不太可能是一帆風順的。這一調整也將在政府對清潔能源轉型做出承諾的背景下進行。 《2022 年世界能源展望》的中心主題是技術變革和創新、貿易和投資以及行為轉變的槓桿如何推動向淨零排放能源系統的安全過渡,同時最大限度地減少潛在風險和各種政策之間的權衡目標。』

因此,作者覺得上面的介紹文字中最關鍵的是「安全過渡」「潛在風險」「權衡目標」。並且讓我們獲得了以下的深刻印象。【能源市場】:能源價格居高不下且不穩定,正在損害家庭和企業的利益,改變燃料的選擇,並阻礙實現普遍獲得能源的進展。

【能源政策】:短期應對措施的重點是確保可用供應和保護消費者,但美國、歐盟和其他地方的許多政府已採取新政策,大力推動清潔能源和效率投資。

【能源貿易】:歐洲對煤炭和石油進口的制裁以及俄羅斯天然氣工業股份公司削減天然氣供應的決定正在引發全球貿易流的深刻洗牌。

【經濟影響】:高化石燃料價格引發通脹壓力;實際收入下降和物價上漲相結合,造成了全球經濟衰退迫在眉睫的風險。

如果連IEA都對各國暗示在能源危機出現的此際,各國為了「安全過渡」必須評估「潛在風險」並「權衡目標」而做調整時,臺灣政府還在2022年宣布要在2050年達到「淨零排放」的目標,這是否也算是臺灣政府「短視化」所造成的問題呢?

5-1-4.拿「備載」來掩飾「缺電」

電力系統的【備轉容量】(Operating Reserve):指當天實際可調度之發電容量裕度,亦即系統每天的供電餘裕。其值=「系統運轉淨尖峰能力」-「系統瞬時尖峰負載(瞬間值) 」。「備轉容量率」就是「備轉容量」與「系統瞬時尖峰負載(瞬間值)」比值的百分比。

查這三年來的台電公司「備轉容量率」的數據,曾經在2021年5月17日低到只有3.84%;在2021年10月7日低到只有4.32%;在2022年6月29日低到只有3.37%,這不只低於法令所要求的15%,而且這幾年產業是蕭條狀況,只要產業恢復正常,這3-4%的「實際備轉容量率」馬上就報銷掉,臺灣就立即面臨斷電的危險。

因為,臺灣在2022年總發電量為2881.48億度,較2021年減少0.97%,減少28.16億度電。再生能源發電占比大幅增加2.27%,從6.00%增加到8.27%,燃氣增加1.59%;相反地,燃煤則減少2.24%、核能減少1.31%,其餘的燃油、抽蓄水力各微幅減少0.29%、0.03%(經濟部能源局,2023a)。

其實,臺灣2022年總發電量的減低主要是因為工業部門總用電量從2021年的1614.27億度降到2022年的1573.33億度,而降最多的產業就是「化學材料製造業」(降33.54億度),其次是「金屬基本工業」(降16.35億度),但是增加用電的是「電腦通信及視聽電子產品製造業」(增20.4億度)。

因此,一旦「化學材料製造業」與「金屬基本工業」恢復原來的生產能量時,則單單這兩產業所增加的電能需求占比將達3.17%,因此臺灣政府信誓旦旦的說臺灣不缺電,完全是謊言,臺灣政府的電力發展政策讓臺灣長期處於缺電的危機之中,這是否也算是臺灣政府「短視化」所造成的問題呢?

5-1-5.拿「環保」來卸責「國安」

臺灣目前的執政黨用環保的理由來要求「廢核」,但是所有發電系統中「核電」的二氧化碳排放量是甚低的。

依據1989~2010年間的各種相關研究報告整理而成每一單位發電量所產生的二氧化碳量(g CO2/kwhe)由高而低排序如下:

- 燃煤發電1001g CO2/kwhe;

- 燃氣發電(加裝燃氣渦輪聯合廢熱回收蒸汽發生器)469g CO2/kwhe;

- 太陽能電池(多晶矽太陽能電池生產過程的碳排放) 46g CO2/kwhe;

- 地熱發電45 g CO2/kwhe;

- 聚光太陽能熱發電22 g CO2/kwhe;

- 生物燃料18 g CO2/kwhe;

- 核電(以普遍的第二代核反應爐計算) 16 g CO2/kwhe;

- 風力發電廠(位於低成本陸地的情境,不含海上型) 12 g CO2/kwhe;

- 水力發電(假設利用水塘,不含水壩建設) 4 g CO2/kwhe。

此外,「廢核」支持者說臺灣目前尚無核廢料的最終處置場,但是同樣沒有核廢料最終處置場的美國、日本…等核電使用國家也都繼續使用核電,它們的解決方案就是「先經中期暫時貯存後再進行最終處置」。美國、日本可以,臺灣為何不可以呢?

更何況,我們對岸的政權在距離臺灣不到200公里的地方就建有國產的裝機容量為6台百萬千瓦級壓水堆核電機組的核電站,總體發電量是「臺灣龍門核能發電廠」(核四)的2.42倍,臺灣民眾不怕對岸核電站的核污染,卻反怕自己的更新式核電站會洩露核污染,真是怪事。

據悉,臺灣政府將大力發展「燃氣發電」用以滿足「廢核」之後的「基載電力」之需求,先不說「燃氣發電」的燃料成本高的嚇人,我們不難想像臺灣的每一個「燃氣發電廠」的儲氣槽筒必然會在兩岸開戰的首日都將被摧毀,而且臺灣全部的儲氣量也只有夠用10天,這豈不是拿臺灣的國家安全在開玩笑嗎?這是否也算是臺灣政府「短視化」所造成的問題呢?

由於臺灣政府的「能源政策」在不同的發電系統中,都存在著許多政策錯誤的問題,因此作者就依照發電系統來分類討論之:

5-2.臺灣「能源政策」失策的分論

5-2-1.臺灣政府「短視化」的例證:【燃氣能發電】

以天然氣作為燃料的「燃氣發電」在工安與國安方面的缺失已經如上述所言,不再贅述,這裡只談經濟性問題。

天然氣由於體積、運輸成本等限制,多是以區域性市場為主,而不像原油市場採用 WTI 與布蘭特作為世界主要原油定價基準。三大核心需求市場分別為北美、歐洲、東亞:

1.北美市場:以路易斯安那州的亨利港(Henry Hub)作為交通樞紐與期貨交割地,主要得利於該地鄰近油氣產區、出海口,並且是全美州際 / 州內天然氣管線系統交匯處。

2.歐洲市場:以英國的「國家平衡點」(National Balancing Point, BNP)與荷蘭的「所有權轉讓系統」(Title Transfer Facility)作為交易中心。

3.東亞市場:跨國管道運輸量較少,以「普氏日韓指標」(Japan / Korea Marker)當作液化天然氣(LNG)的報價基準。

各市場的現貨報價如下:

美國-Henry Hub:2023-08-31:2.83 USD/MBTU;2022-08-25:9.38 USD/MBTU;

荷蘭-TTF:2023-08-30:12.64 USD/MBTU;2022-08-25:94.20 USD/MBTU;

英國-NBP:2023-08-30:12.41 USD/MBTU;2022-08-25:69.87 USD/MBTU;

普氏日韓指標JKM:2023-08-30:13.40 USD/MBTU;2022-08-25:69.96 USD/MBTU;

從以上的1年之間天然氣的國際現貨價紀錄,發現一年之間竟然可以高達5倍到7倍的價格,這就代表著「燃氣發電」將帶給使用者極高風險的電價成本。這樣失算的成本因素,這是否也算是臺灣政府「短視化」所造成的問題呢?

5-2-2.臺灣政府「短視化」的例證:【太陽能發電】

太陽能發電由於電力供應的不穩定性,瞬時可能就因為氣候轉變而讓電力陡降,因此通常不列入電力公司的電力評估之中。此外,太陽能發電還有以下幾個困擾:

第一個困擾就是太陽光照的不穩定,因此下雨天或晚上就無法發電;

第二個困擾就是太陽能所發的電不能直接併網使用,而必須先經「儲能」之後再使用,因此除了有巨額的「儲能系統」的建置花費之外,「儲能」通常也會耗損約25%的電能。

第三個困擾就是它占用了大面積的農漁業生產基地,影響農糧生產;

第四個困擾就是太陽電池的壽命通常只有15年,且效率逐年遞減;

第五個困擾就是太陽電池(PV)的製造過程並不環保,回收尚無方法;

目前政府對「太陽光電」躉購費率介於每度3.8680元至5.8952元。事實上臺灣的電價是非常的便宜,住宅用電最低只有每度1.63元起,營業用電最低只有每度2.12元起,所以台電公司高價購入「太陽光電」並不划算。但是有厚利,所以臺灣的部分地區因此發生利用黑道以及勾結政府官員來強迫地主配合「種電」的歪風,以利誘商迫農的後果,這是否也算是臺灣政府「短視化」所造成的問題呢?

5-2-3.臺灣政府「短視化」的例證:【風力能發電】

「風力發電」也有間歇性的問題,有風才有電,供電季節秋冬較強,但供電時段難預測。這些特性無法都搭上整個電網尖離峰的用電行為,替用電戶使用「綠電」創造難題。且當風力發電機出力發生巨幅變化時,會發生區域電壓變動、電壓驟降,因此大多數的「風力發電」都將被收納於台電公司的「儲能所」,因此也經增加不少的「儲能系統」的建置成本與電能耗損。

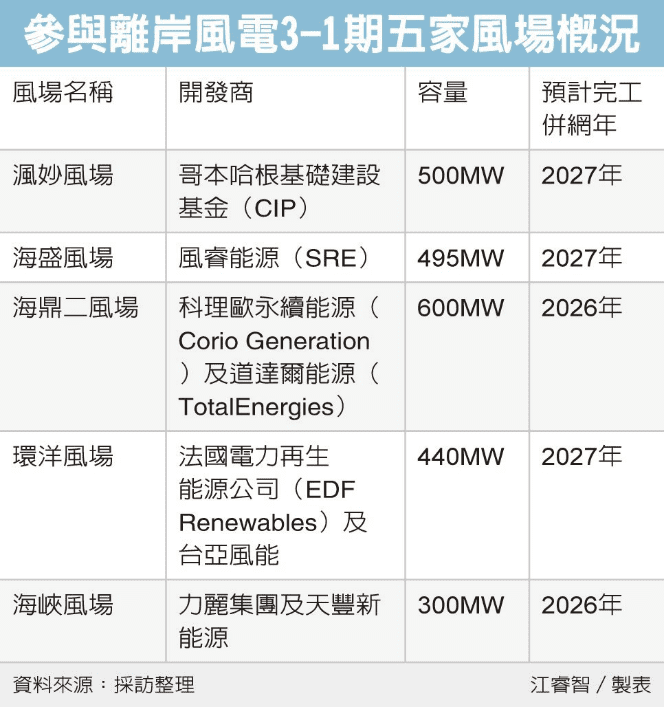

但是臺灣政府對於「風力發電」卻寄予厚望,官員表示政府會持續開發離岸風電,2025年將會達到5.6GW;之後2026年至2035年每年釋出1.5GW,到2050年最終會達到40至55GW。面對政府的這樣孤注一擲的政策,作者不能不以較大篇幅來指出其失策之處。

最近,「法國電力再生能源」 (EDF Renewables) 2023/08/30完成與臺灣政府簽署離岸風力發電計畫行政契約程序,該風場於2022年12月獲區塊開發第一期2027年完工併聯、獲配容量440MW專案開發權,為「法國電力再生能源」在臺灣第一個離岸風電專案。「法國電力再生能源」和「台亞風能」分別持有環洋專案 80.1% 和 19.9% 股權,由此可見該電廠完全由法國企業所掌控。

從歷次臺灣政府所釋出的風場開發案來看,臺灣政府將大多數的臺灣離岸風電場交由外商投資經營,未來不能排除會衍生國安與外商被購併而經營方不能掌握的風險,這是否也算是臺灣政府「短視化」所造成的問題呢?

從歷次臺灣政府所釋出的風場開發案來看,臺灣政府將大多數的臺灣離岸風電場交由外商投資經營,未來不能排除會衍生國安與外商被購併而經營方不能掌握的風險,這是否也算是臺灣政府「短視化」所造成的問題呢?

| 離岸風電第一期得標開發商整理 (資料來源:經濟部能源局) | ||||

| 分配機制 | 預估併網年度 | 風場名稱 | 核可併網容量(MW) | 開發商 |

| 遴選 | 2020 | 海能 | 378 | 上緯、Macquarie |

| 允能 | 360 | WPD | ||

| 2021 | 允能 | 348 | WPD | |

| 麗威 | 350 | WPD | ||

| 大彰化東南 | 605.2 | Ørsted | ||

| 大彰化西南 | 294.8 | Ørsted | ||

| 彰芳 | 100 | CIP | ||

| 2023 | 彰芳 | 452 | CIP | |

| 2024 | 中能 | 300 | 中鋼 | |

| 西島 | 48 | CIP | ||

| 海龍二號 | 300 | NPI、玉山 | ||

| 台電 | 300 | 台電 | ||

| 競價 | 2025 | 海龍二號 | 232 | NPI、玉山 |

| 海龍三號 | 512 | NPI、玉山 | ||

| 大彰化西南 | 337.1 | Ørsted | ||

| 大彰化西北 | 582.9 | Ørsted | ||

備註1:達德能源(wpd)(https://www.wpd.tw/)是1996年成立於德國布萊梅,2022.05.08達德能源(wpd)德國總部宣布,旗下離岸風電事業由美國的全球基礎建設夥伴100%收購;台灣達德能源回應,允能風場的建置不受影響,持續投入第三階段開發。

備註2:沃旭能源(Ørsted)(https://orsted.tw/)總部位於丹麥,員工人數大約為8,000 人。在哥本哈根的那斯達克證交所掛牌上市。2022年,公司營收達 1323 億丹麥克朗(178 億歐元)。

如上表,臺灣的離岸風電第一階段採用「遴選制」,經濟部所訂定的是5.8元躉購價格。離岸風電第二階段採用「競標制」,每度電價在2.25至2.54元之間,兩者差距一倍以上,一年差455億,20年差9000億。臺灣人民將為臺灣政府的失算埋單這9000億元,這是否也算是臺灣政府「短視化」所造成的問題呢?

臺灣的離岸風電第三階段正在進行,但是此次離岸風電區塊開發選商價格出現多家投標採取每度0元價格策略,代表後續開發全都仰賴企業購售電合約(CPPA),象徵臺灣離岸風電價格已完全獨立,無須再仰賴政府扶植。臺灣再生能源躉購制度自此後走入歷史,電業則走向自由最大化。

依據再生能源電能躉購費率有關「風力發電」部分:不及30瓩陸域風電,躉購費率維持每度7.4110元,30瓩以上陸域風電,躉購費率提升為每度2.1286元;離岸風電,躉購費率提升為每度4.5085元。

這是因為臺灣企業受到國際環保以及國內政府實施「碳費」的雙重壓力,因此2030年所需求「綠電」高達318億度。離岸風電區塊開發3期9GW可供應360到380億度電,併網年度自2026至2031年,若要2050年前滿足RE100,則在2040年前需求上看1000億度。因此臺灣風電業者寧可將所發的「綠電」拿去賣給臺灣企業將更有利。臺灣企業不相信台電公司的不缺電保證,寧可直接向綠電業者「搶購電」,這是否也算是臺灣政府「短視化」所造成的問題呢?

據悉,歐洲風場平均每MW資本支出約為1.38億新台幣,台電離岸風電二期計畫每MW約2.135億元的資本支出,很明顯的是全體臺灣人民在當凱子,因為臺灣並沒有大量的投資離岸風電而獲得經濟規模的成本降低效益。

這是因為俄烏戰爭開打之後,歐洲快速的在自家外面廣建離岸風電,因此臺灣沒辦法「以量制價」。請看以下兩表就可知道風電市場的情勢在兩年之間已經丕變:

去年全球離岸風電市場總裝機容量為 64.3 GW,中國約佔49%,歐洲則佔47%。

而在此時臺灣政府在釋出離岸風電場的審查中從第二期開始,已經強制開發商要搭配裝置容量的10%儲能系統,減緩對電網的衝擊。並且要求電費費率天花板、零組件國產化比例要高達六成,以及單一風場容量上限僅500MW。

臺灣政府意圖藉供應鏈來達成風場國產化要求,但是依照台電公司離岸風電2期計畫歷經8次流標,第9次招標時,僅有「富崴能源」一家投標的紀錄來看,臺灣風電產業的價格完全沒有國際競爭力,因此未來也不保證能找到出海口,否則亞太其他市場更可能向全球採購或拼自己的國產化。因此臺灣政府犧牲全民電價福祉來成就扶不起的臺灣風電產業,這是否也算是臺灣政府「短視化」所造成的問題呢?

5-2-4.臺灣政府「短視化」的例證:【海洋能發電】

依據再生能源電能躉購費率有關「海洋能發電」的部分:維持111年度費率水準,即每度7.3200元。因此「海洋能發電」是電能躉購費率最高的再生能源,但是卻乏人問津,原因無他,臺灣四周的海域都被政府管制開發了,誰有本事去投資開發「海洋能發電」呢?

前面作者講臺灣是能源大國的原因就是指臺灣有全世界最高等級的「海洋能發電」資源。這不只是因為臺灣四面環海,臺灣海峽又有「離岸風場」,因此可以發展「海浪能發電」,更重要的是臺灣東部外海正好有一道「黑潮」通過,因此可以發展「海流能發電」,而且臺灣東部外海離岸四公里處水深就達六百公尺,因此可以發展「海溫差發電」,而且臺灣多雨且河川短急,無舟楫灌溉之利,因此可以在河口處設「濱海淡水庫」來發展「海鹽差發電」。因此臺灣只獨缺「潮汐能發電」,其餘的「海洋能發電」資源都應有盡有。

「海浪能發電」(Wave Energy generation) 是海洋表面波浪運動所轉送的能量,是由太陽能源轉換而成的,因為太陽輻射的不均勻加熱與地殼冷卻及地球自轉造成風,風吹過海面又形成波浪,波浪所產生的能量與風速成一定比例。因此適合建立「離岸風電」的地方就一定適合建立「海浪能發電」,所以兩者可以「高低配」,但是臺灣政府迄今並無此計畫,這是否也算是臺灣政府「短視化」所造成的問題呢?

「海流能發電」(Ocean current energy generation)是一種利用海洋的海流(洋流),即海水流動的動能來產生電力。一般而言流速增強海流的地點,主要出現在島嶼和大陸之間的海峽,或是海岬周圍淺水區中的水下地形。海流的動能可以使用發電機截取能量,其運作的原理類似風能對風力發電機。

「海流能發電」(Ocean current energy generation)是一種利用海洋的海流(洋流),即海水流動的動能來產生電力。一般而言流速增強海流的地點,主要出現在島嶼和大陸之間的海峽,或是海岬周圍淺水區中的水下地形。海流的動能可以使用發電機截取能量,其運作的原理類似風能對風力發電機。

海流能規律性強,能量可預測,不同期間的發電量較穩定。且不占用陸地面積。海流能發電設備置於海平面之下,不影響景觀,對海洋生態影響有限。

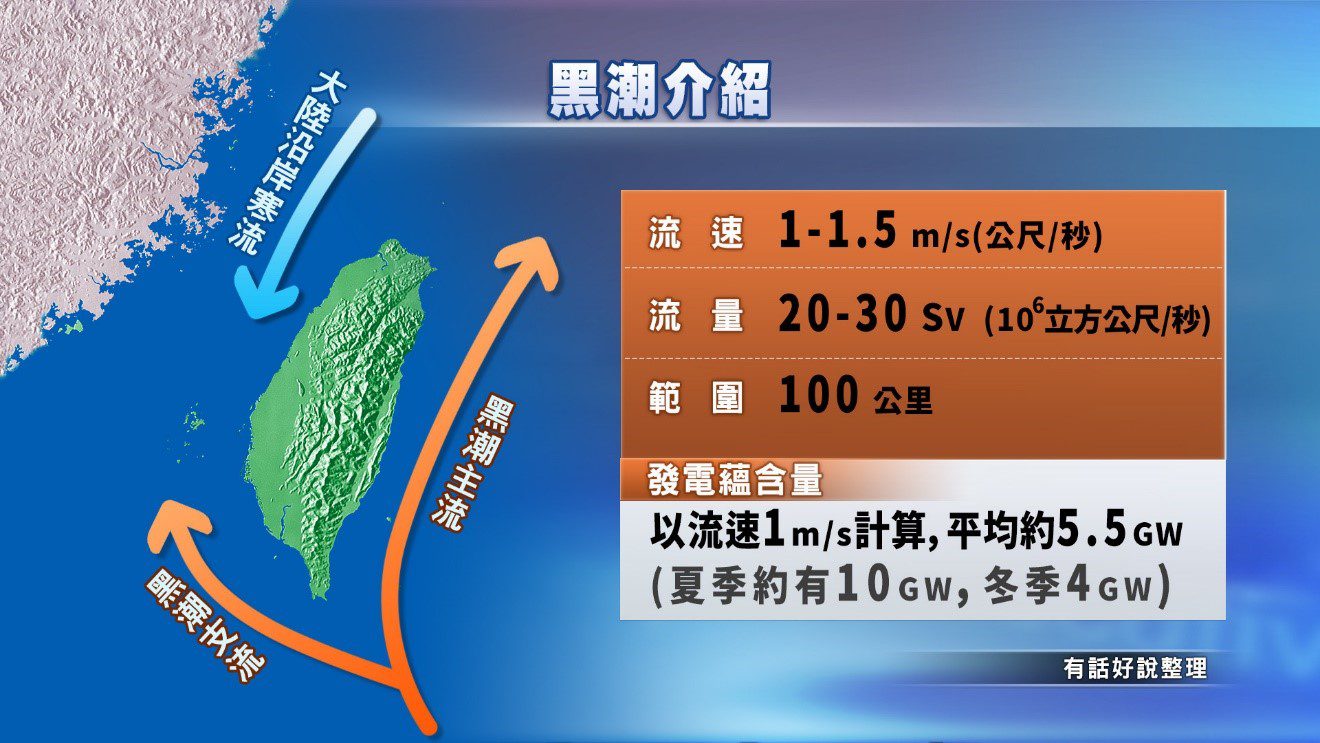

世界最好的「海流能發電」場域是「佛羅里達海峽」,因為那裡有全球第一大洋流「墨西哥灣暖流」通過,其能量密度約為每平方米1千瓦(1kW/m2)。而臺灣應該排在第二位,因為臺灣東部的外海有全球第二大洋流「黑潮」經過,黑潮流速約為1至2公尺每秒,厚度約在500-1,000公尺,寬度約200多公里。海水流量達65,000,000立方公尺每秒,約是世界流量最大的亞馬孫河流量之360倍。

因此若臺灣積極開發「黑潮海流能發電」,則臺灣就完全無於缺電問題,但是臺灣政府卻毫無作為,暴殄天物,莫此為甚,這是否也算是臺灣政府「短視化」所造成的問題呢?

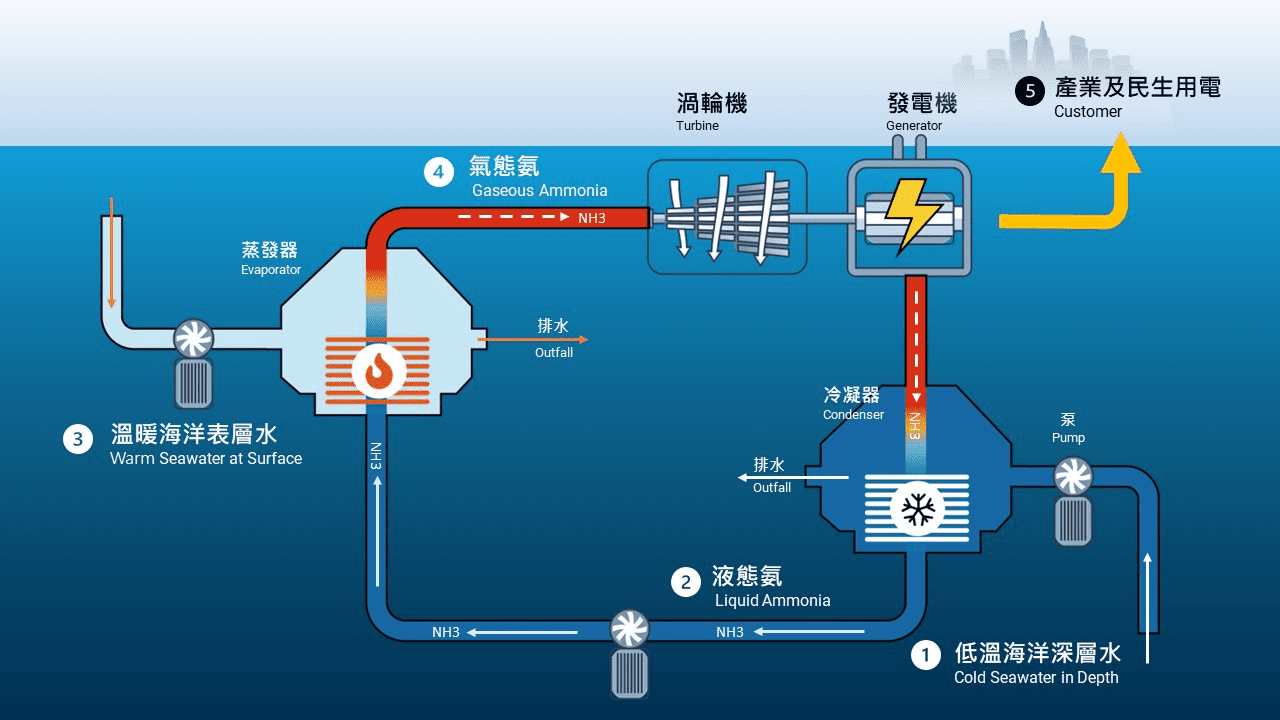

「海溫差發電」(Ocean Thermal Energy Conversion, OTEC) 是利用表層海水與深層海水(海平面200公尺以下)的溫度不同來進行發電。

「海溫差發電」(Ocean Thermal Energy Conversion, OTEC) 是利用表層海水與深層海水(海平面200公尺以下)的溫度不同來進行發電。

由於,「海溫差發電」為輸電到陸地必須離岸較近,但是又必須在該處具備深層海床(最好為海平面600公尺以下)的環境,因此這在全球並沒有幾個國家具有這樣的條件,特別是溫帶或熱帶地區,而臺灣的東部從花蓮到臺東有300公里長都是這樣的海岸地形,因此可以廣建「岸基式溫差發電廠」與「離岸式溫差發電廠」。

而且「海溫差發電」有兩種型態的發電,第一種是「封閉式循環系統」,其熱交換機內的低沸點液體是氨,第二種是「開放式循環系統」並不使用工作流體,而是直接將表層海水引入真空狀態的蒸發槽中,而讓其成為水蒸氣,再以低溫的深層海水來冷卻。兩者都可以不用電力就自動的獲得深層海洋水(因為自然湧出),但是後者還兼獲得大量淡化後的低溫表層海水,因此兼有海水淡化的功能,非常難能可貴。

雖然臺灣東部擁有離岸如此近的海溝地形,但是臺灣政府卻不積極規畫「海溫差發電」,反要去進口天然氣來發電,實在令人匪夷所思,臺灣政府的如此消極不作為,這是否也算是臺灣政府「短視化」所造成的問題呢?

「海鹽差發電」(Ocean Salinity Energy Generation) 是指海水和淡水之間或兩種含鹽濃度不同的海水之間的化學電位差能轉換成水的勢能,再利用水輪機發電。目前較有效率的「海鹽差發電」是「滲透式」,這是將一層半滲透膜放在不同鹽度的兩種海水之間,通過這個膜會產生一個壓力梯度,迫使水從鹽度低的一側通過膜向鹽度高的一側滲透,從而稀釋高鹽度的水,直到膜兩側水的鹽度相等為止。

「海鹽差發電」(Ocean Salinity Energy Generation) 是指海水和淡水之間或兩種含鹽濃度不同的海水之間的化學電位差能轉換成水的勢能,再利用水輪機發電。目前較有效率的「海鹽差發電」是「滲透式」,這是將一層半滲透膜放在不同鹽度的兩種海水之間,通過這個膜會產生一個壓力梯度,迫使水從鹽度低的一側通過膜向鹽度高的一側滲透,從而稀釋高鹽度的水,直到膜兩側水的鹽度相等為止。

「海鹽差發電」除了海水之外,還需要大量的淡水,而這兩種在臺灣都很充足,只是臺灣的淡水因為河川短小,因此大都快速的流到大海上去,但是臺灣可以在海濱地區建設「濱海淡水庫」來發展「海鹽差發電」,而且還兼有保住灌溉與民生用水的功能,但是臺灣政府從來就無此兩全其美的計畫,臺灣政府的如此消極不作為,這是否也算是臺灣政府「短視化」所造成的問題呢?

5-2-5.臺灣政府「短視化」的例證:【地熱能發電】

5-2-5.臺灣政府「短視化」的例證:【地熱能發電】

臺灣政府對於地熱發電的目標訂為:2025年20MW,2030年56-192MW(國家發展委員會,2022b),但到了2050年,就要達到3-6.2GW(廖家寧,2023)。

但是,根據經濟部能源局於2023年3月4日最新對外資訊中,顯示已掌握的「開發、籌設或完工中」案場共計8處21案,總裝置容量約54.8MW。而截至2022年底,已完成5.45MW的地熱電廠設置(經濟部能源局,2023g)。

這明顯落差太大,落後原因主要是地熱開發需投入大量成本,且行政程序繁複。依據再生能源電能躉購費率有關地熱發電的部分:不及2MW容量級距部分,躉購費率提升為每度5.9406元;2MW以上部分,維持111年度費率水準,即每度5.1956元。

因此,作者認為為了推動地熱開發,公部門也應該逐步簡化各項行政流程,包含簡化環境影響評估以及原住民保留區的協調,並且要提供專項的政策性貸款與利息補貼。但是目前政府的進度太慢了,因此民間大多裹足不前,這是否也算是臺灣政府「短視化」所造成的問題呢?

【本文補綴】

本為寫作於2023/9/1之前,但是因為「臺灣能源數位轉型產學技術聯盟」(TAEDT;許志毅博士擔任總主持人)將在2023/9/1於高雄市舉辦活動並邀請經濟部能源局的游振偉局長作專題演講,作者也受邀與會,因此就決定先去聆聽游振偉局長的演講,雖然游振偉局長的演講確實解答了作者心中的不少疑惑,但是相關的能源問題依然存在,因此作者還是決定照原計畫發表,以形成對政府施政的鞭策力。作者也從游振偉局長今天的演講中證實了經濟部能源局的責任太大,但是權力顯然不相匹配。所幸作者也知道經濟部能源局即將升格為經濟部能源署,期待升格之後,能夠發揮統籌全國能源政策,主動為臺灣自主能源發展排除各種障礙。